Оформляя кредит, и банк, и заемщик оценивают лишь текущее финансовое состояние, но не исключено, что в будущем ситуация изменится. При утрате должности, сокращении или иных неурядицах клиенты Сбербанка могут просрочить будущий платеж по кредиту. В этом случае необходимо четко понимать, чем грозит несоблюдение договора и как действовать, если возможности рассчитаться нет.

Почему важно сохранять хорошую кредитную историю

Кредитная история влияет на возможность получить кредит или ипотеку в будущем. Отчет из БКИ – первое, на что смотрят банки и МФО, решая выдать заем. Разрешение на получение персональных данных клиент дает самостоятельно, отмечая этот пункт в заявке на кредит или кредитную карту. Без него анкета не принимается к рассмотрению, соответственно, проверки не избежать.

Сведения в Бюро Кредитных Историй хранится около 15 лет, и если просрочить взнос, то информацию об этом не удалить. На протяжении всего периода финансовые компании оценивают платежеспособность и добросовестность заемщика по этим данным. Но это не единственный фактор, также учитывается кредитный рейтинг и скоринговый балл, а КИ влияет на их уровень прямым образом.

Важно! Если подвести небольшой итог, то положительная кредитная история важна для тех, кто планирует в будущем брать деньги под проценты в банке. Стоит отметить, что оформить вклад или дебетовую карту можно с любой КИ.

Чем крупнее банковское учреждение, тем критичнее служба безопасности относится к кредитной истории. Если речь идет о Сбербанке, ВТБ или Альфа-Банке, то наличие просрочек за прошедшие 1,5-2 года станет причиной для получения кредитки с минимальным лимитом, не говоря об ипотеке или крупном потребительском кредите.

По истечении 2 лет с момента последней негативной записи банки относятся к ним лояльнее, особенно если после этого зафиксированы положительные (в срок выплаченный кредит, микрозайм, автокредит). На самые выгодные условия рассчитывать не приходится – даже при одобрении Сбербанк снижает максимальную сумму и увеличивает ставку до максимальной.

Кредитную историю можно исправить, если вовремя оплачивать задолженность по ипотеке, потребительской ссуде, автокредиту, рассрочке (если она оформлена через банк). Также финучреждениями разработаны специальные продукты («Кредитный Доктор» от Совкомбанка), подойдут и услуги МФО – своевременная выплата отображается в БКИ. Но если просрочить несколько займов, исправлять их придется дольше 2 лет.

Возможные причины просрочки платежа по кредиту

Практика показывает, что просрочить платеж по кредиту в Сбербанке можно по разным причинам, и не всегда результат зависит от заемщика:

Практика показывает, что просрочить платеж по кредиту в Сбербанке можно по разным причинам, и не всегда результат зависит от заемщика:

- Отсутствие возможности – неработающий банкомат, невозможность вовремя посетить отделение банка по личным или рабочим причинам.

- Технический сбой – неверно указаны реквизиты в платеже, «задержка» перечисления по техническим причинам или вине кассира.

- Отсутствие финансов и как следствие невыплата или неполная выплата взноса.

- Безответственность – когда клиент не воспринимает обязательства всерьез и может просрочить выплату по халатности.

Датой оплаты Сбербанк считает день, когда деньги фактически поступили на кредитный счет либо средства внесены в кассу или банкомат Сбербанка (то есть, переданы непосредственно кредитору). Но данный факт необходимо подтвердить выпиской по карте, чеком или квитанцией с отметкой кассира.

Если просрочить платеж по другим причинам, это расценивается как недобросовестное исполнение обязательств. Существуют отдельные случаи, например, внезапный призыв в армию или серьезное ухудшение здоровья. Если клиент может это подтвердить, возможно, банк не начислит штрафов и пени, но это делается на усмотрение Сбербанка. При этом анализируется прошлая КИ – единоразовые просрочки при положительной истории рассматриваются лояльнее.

Что ожидает заемщика, если он просрочил платеж по кредиту Сбербанка на несколько дней

По договору клиент обязан строго соблюдать сроки внесения платежей, исключения не предусмотрены. Если вовремя не оплатить кредит, задержав оплату на сутки-двое, это не окажет существенного влияния на лояльность банка и КИ. Но при условии, что такой случай единичен. Данный факт рассматривается как «техническая» просрочка, которая может быть связана с некорректной работой банкомата или онлайн-банкинга.

По договору клиент обязан строго соблюдать сроки внесения платежей, исключения не предусмотрены. Если вовремя не оплатить кредит, задержав оплату на сутки-двое, это не окажет существенного влияния на лояльность банка и КИ. Но при условии, что такой случай единичен. Данный факт рассматривается как «техническая» просрочка, которая может быть связана с некорректной работой банкомата или онлайн-банкинга.

Обратите внимание, если в графике платежей дата внесения средств приходится на выходной или праздничный день, деньги можно заплатить в следующий будний. Это не является просрочкой, если иное не прописано в договоре.

Если просрочить взнос, кредитор имеет право применить все меры, продиктованные общим договором и индивидуальными условиями (ИУ – это соглашение, подписываемое при оформлении кредита, этот документ является основным, общий договор – вторичным):

- Штраф за просрочку – обозначен в индивидуальном договоре.

- Пени и/или неустойка. Для потребительских кредитов обычно составляет 20% годовых в сутки от неоплаченной суммы. По ипотеке рассчитывается как годовой процент, равный ключевой ставке (ставке рефинансирования) от суммы открытого долга в сутки. Так, по данным Центробанка, на конец октября ключевая ставка равна 7,5%.

- Если просрочен платеж по кредитной карте, Сбербанк может заблокировать ее до момента погашения неоплаченного долга (не общего, а текущего платежа). Но процент рассчитывается от полной суммы использованных заемных средств.

В соответствии с законодательством, неустойка и/или пени не могут превышать сумму просроченной задолженности более чем в три раза. Но это не отменяет начисление штрафов, прописанных в договоре.

В течение недели с заемщиком связывается сотрудник банка для выяснения причин неоплаты, а также для решения вопроса о возмещении суммы долга, начисленных процентов, штрафов и неустоек. Если есть возможность погасить долг в течение нескольких дней, необходимо обратиться в Сбербанк и узнать точную сумму к оплате. Поступившие деньги сначала погашают пени и штрафы, после чего – основной долг (текущий платеж). Поэтому, если внесенных средств недостаточно, заемщик может вновь просрочить платеж.

Если просрочка больше нескольких месяцев

Если просрочить платеж по кредиту более чем на 3 месяца, возможно следующее:

Если просрочить платеж по кредиту более чем на 3 месяца, возможно следующее:

- Регулярные звонки, письма и СМС-оповещения от банка.

- Передача задолженности в коллекторские агентства.

- Взыскание полной суммы кредита в судебном порядке.

Если просрочить заем без залога либо сумма кредита не превышает 50-100 тыс. рублей, сотрудники службы безопасности постараются найти компромисс. Заемщику рекомендуется сотрудничать с работниками Сбербанка и платить любые суммы. Это уже продемонстрирует стремление вернуть деньги и повысит лояльность кредитора.

Возможные варианты не допустить просрочку

Сотрудники банков рекомендуют вносить деньги в счет оплаты не позднее, чем за 3-5 дней. Заемщик не сможет просрочить платеж по техническим причинам, так как можно отследить факт поступления денег (через Сбербанк Онлайн или колл-центр).

Если деньги переводятся через стороннее финучреждение, 5 рабочих дней – это минимальный срок, за который необходимо провести платеж. Период обработки операции и передачи информации в среднем занимает 3-5 дней, а наличие квитанции стороннего банка ситуацию не исправит. Датой зачисления является день фактического поступления средств.

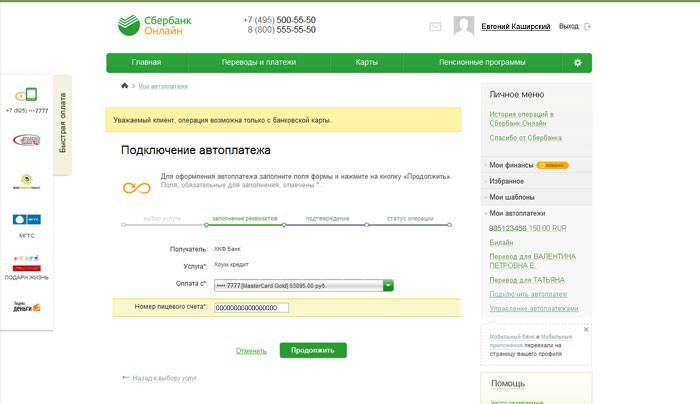

Клиентам Сбербанка стоит обратить внимание на сервис онлайн-банкинга, он позволит переводить средства без визита в офис. Опция «Автоплатеж» поможет не просрочить выплату. Средства за кредит списываются автоматически, по заранее заданному графику. Заемщику остается лишь вовремя обеспечить наличие денег на карте.

Если заемщик не имеет карт Сбербанка, можно оформить бесплатную карточку «Моментум MasterCard». Счет пополняется через банкоматы или межбанковскими переводами.

На какую помощь от Сбербанка можно рассчитывать

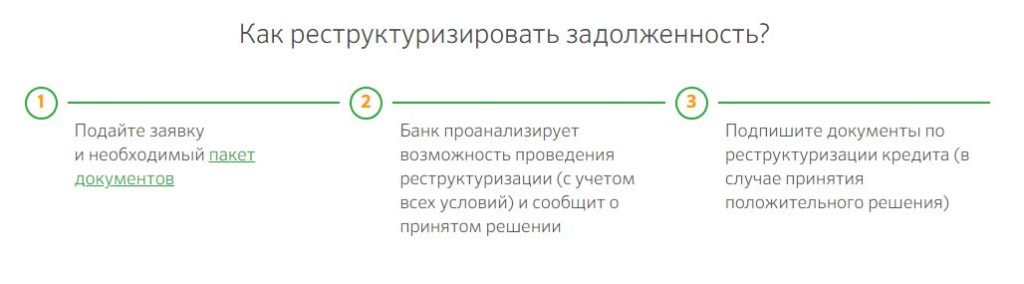

Если просрочить кредит в Сбербанке, его можно реструктуризировать или попросить об отсрочке платежа («кредитные каникулы» – одна из форм реструктуризации). Но помощь заемщикам оказывается на определенных условиях.

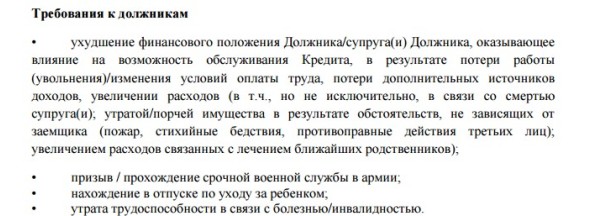

Чтобы Сбербанк пошел на уступки, необходимо обращаться в отдел кредитования (ипотеки, просроченной задолженности) еще до задержки платежа. Пересмотр условий выплаты осуществляется при соблюдении требований:

- Наличие финансовых затруднений, подтвержденных документально, – сокращение в должности, снижение размера заработной платы, ухудшение здоровья, влекущее за собой невозможность занимать прежнюю должность. Также к уважительным причинам относится служба в армии и декрет.

- Сбор полного пакета документов, который выдаст кредитный инспектор, и оформление заявления на реструктуризацию.

Если Сбербанк предоставляет отсрочку, то самостоятельно определяет ее период. В это время заемщик обязан выплачивать только начисляемые проценты. Просрочивать их не рекомендуется, финучреждение может оперативно передать задолженность коллекторам. Как правило, «кредитные каникулы» длятся от 1 до 6 месяцев.

Полная реструктуризация предполагает снижение ставки по кредиту и увеличение срока выплаты. Условия также выдвигает кредитор. Но при стремлении неплательщика быстрее погашать задолженность, его пожелания учитываются.

Во всех случаях клиент и Сбербанк заключают новый кредитный договор. Если вновь просрочить выплаты, санкции могут быть ужесточены повышенными штрафами.

Валютная ипотека реструктуризируется на особых условиях. Сбербанк принимает заявления, проводя процедуру наряду с АИЖК. Но если клиент не соответствует требованиям программы, можно воспользоваться обычной реструктуризацией и перевести валютный кредит в рублевый.

Нередко банку выгоднее решить вопрос просроченных платежей путем мирных переговоров. А чтобы повысить лояльность кредитора, необходимо обращаться в отделение еще до первых задержек в оплате. Ответственный подход не избавит заемщика от негативных записей в кредитной истории, но поможет не потерять в лице Сбербанка будущего партнера. Когда финансовая ситуация исправится, не исключено, что банк одобрит заявку на кредит или ипотеку.