В статье рассказано, чем отличается накопительный счет от банковского депозита, как начисляются проценты и как получить максимум от вложений. Также она поможет сделать выбор: вклад или накопительный счет в банке ВТБ.

Основные отличия между вкладом и накопительным счетом в банке ВТБ

Главное, чем отличается депозит от накопительного счета, – это условия договоров, на основании которых они действуют.

Внесение вклада оформляется договором банковского вклада, в условиях которого прописаны такие основные параметры, как:

- сумма депозита;

- процентная ставка;

- срок действия и дата возврата.

Эти параметры статичны и могут быть изменены дополнительным соглашением, подписанным между банком и вкладчиком. Условия депозитного договора также могут быть изменены при пролонгации, когда начинает действовать ставка, установленная тарифами банка на дату пролонгации.

Накопительный счет открывается в рамках договора банковского счета (ДБС), где описан только его режим работы. Процентные ставки, формула начисления процентов и иные условия закрепляются в тарифах, которые банк меняет в одностороннем порядке.

Остальные отличия продуктов отражены в таблице:

| Параметры | Вклад | Накопительный счет |

| Срок действия | Установлен договором | Бессрочно |

| Требование к минимальной сумме/неснижаемому остатку | Да | Нет |

| Пополнение | Да (возможно требование по сроку и сумме)/нет. | Да |

| Частичное снятие | Да (возможно требование по сроку и сумме)/нет. | Да в любое время,

в любой сумме. |

| Досрочное расторжение | Ставка 0,01%, т.е. теряются практически все проценты. Возможны льготные условия. | Теряются проценты только за текущий месяц. |

| Порядок расчета процентов | От фактического остатка. | От минимальной суммы за период. |

| Порядок выплаты | На мастер-счет/капитализация. | Капитализация. |

Т.е. основная разница между этими продуктами в режиме работы и порядке начисления процентов.

Условия по вкладам

До конца 2021 года в ВТБ действует сезонный вклад «Максимум»:

До конца 2021 года в ВТБ действует сезонный вклад «Максимум»:

- сроком на 380 дней;

- под фиксированную ставку: 7,06% годовых – для онлайн-вклада, 6,87% – при открытии в отделении ВТБ.

При условии ежемесячной капитализации процентов эффективная ставка составит 7,3 и 7,10%, соответственно. На сегодня это самая высокая ставка по депозитам в этом банке.

Вклад «Выгодный»:

- срок – от 3 месяцев до 5 лет;

- ставка зависит от срока договора.

Особые условия при досрочном расторжении: если депозит действовал менее полугода, проценты будут начислены по ставке «До востребования», если больше – в размере 0,6% от действующей ставки по договору.

Эти два вклада – «Максимум» и «Выгодный» – будут удобны для сохранения имеющихся накоплений и получения дополнительного дохода, т.к. не предполагают пополнения либо частичного снятия в течение срока действия, а также имеют повышенные ставки.

Вклад «Пополняемый» позволяет накопить средства, поскольку условиями предусмотрены дополнительные взносы, но пользоваться депозитными деньгами до его окончания нельзя.

Пополнение возможно за 30 дней до окончания срока.

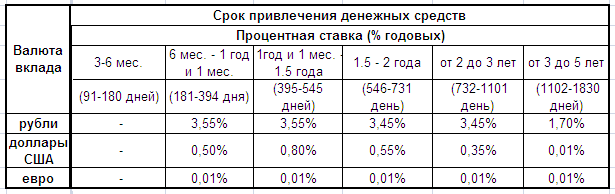

Ставки также зависят от срока депозитного договора:

Вклад «Комфортный» с пополнением и частичным снятием наиболее близок по своим возможностям к накопительному счету, но он не предполагает размещение на срок до полугода:

Частичное снятие возможно до неснижаемого остатка, равного сумме минимального вклада.

Пополнение – не позднее чем за 1 месяц до окончания срока.

Минимальная сумма вклада по всей линейке – 30 тыс. руб. (при оформлении онлайн).

При досрочном расторжении договора доход начисляется по ставке 0,01% годовых (до востребования).

С февраля 2017 года ВТБ не заключает договоры вклада «До востребования».

При открытии депозита между банком и клиентом заключается Договор Комплексного обслуживания (ДКО), на основании которого банк бесплатно:

- открывает рублевый мастер-счет;

- подключает клиента к ВТБ-Онлайн;

- подключает базовый пакет СМС-оповещения;

- выдает неэмбоссированную (неименную) карту.

Условия и тарифы по накопительному счету

Плюсами накопительного счета являются:

- нет минимума для первоначального взноса;

- нет срока действия;

- нет ограничений по размеру и срокам пополнения и снятия;

- на остаток начисляются проценты;

- возможность подключения услуги «Автопополнение».

Особенности продукта:

- шкала процентных ставок устанавливается тарифами и может быть изменена банком в любой момент как в сторону повышения, так и в сторону понижения;

- пополнить и снять наличные либо перечислить безналично на свои картсчета в другие банки или третьим лицам можно только транзитом через мастер-счет. Но можно напрямую с него погашать кредит в ВТБ;

- в месяце закрытия ДБС проценты не начисляются;

- если в какой-то из дней был нулевой остаток, проценты за этот месяц начисляться не будут;

Важно! Если в день открытия накопительного счета не положить на него деньги, банк не начислит доход за текущий месяц.

- проценты начисляются на минимальный остаток по следующей формуле.

R – процентная ставка для расчетного месяца;

Bn – минимальная сумма остатка на накопительном счете за n-ное количество последних месяцев;

rn – ставка для n-ного месяца.

То есть, снижать накопленную сумму даже на один день крайне невыгодно, поскольку это отрицательно повлияет на расчет дохода в целом за весь период. Также не следует ожидать значительного роста процентов при внесении большого дополнительного взноса.

На 22 октября 2021 года действуют следующие процентные ставки, в зависимости от срока нахождения денег:

| Валюта | С 1-го месяца | С 3-го месяца | С 6-го месяца | С 12-го месяца |

| Рубли | 4% | 5% | 5,5% | 7% |

| Доллары | 0,01% | 0,5% | 1% | 2% |

| Евро | 0,01% |

При остатке более полумиллиарда рублей (по рублевому счету) или 10 млн $ (по долларовому) процент начисления единый – 0,01%.

Чтобы копить стало выгоднее, следует оформить «Мультикарту» и подключить к ней опцию «Сбережения».

Надбавка к указанной ставке зависит от суммы покупок за месяц и составляет:

- от 5 до 15 тыс. руб. + 0,5 процентных пункта;

- от 15 до 75 тыс. руб. + 1 п.п.;

- от 75 тыс. руб. + 1,5 п.п.

Основные проценты начисляются и выплачиваются в последний день календарного месяца, а надбавка – до 15 числа следующего за расчетным.

Кроме того, до конца октября 2021 года действует акция, участники которой получают приветственные 3,5%.

Чтобы стать участником акции, нужно:

- Оформить «Мультикарту» с подключенной опцией «Сбережения».

- Открыть накопительный счет в рублях.

- Внести на него деньги.

Эти условия нужно выполнить в одном календарном месяце, а внести деньги на счет необходимо в день его открытия.

Уточнение: приветственные 3,5% начисляются не за календарный месяц, а за количество дней до конца месяца, в котором был открыт счет. При этом надбавка в размере 0,5/1/1,5% в этот период действовать не будет.

Что выгоднее

Пожалуй, нельзя однозначно ответить на вопрос, что лучше, вклад или накопительный счет в ВТБ. Выбор зависит от поставленной задачи.

Пожалуй, нельзя однозначно ответить на вопрос, что лучше, вклад или накопительный счет в ВТБ. Выбор зависит от поставленной задачи.

Для начала накопления средств выгоднее иметь накопительный счет ввиду отсутствия требования к сумме неснижаемого остатка и свободного режима пополнения и использования. Это лучше, чем хранить деньги наличными или на картсчете из-за получаемого дополнительного дохода.

Поскольку формула расчета процентов построена на минимальной сумме, лишний раз снимать накопленные деньги невыгодно. Также максимальная процентная ставка будет применяться только по прошествии года, а до этого ее размер не так велик. Кроме того, банк может изменить тарифы. Таким образом, приумножить капитал с помощью накопительного счета вряд ли получится.

Поэтому при накоплении достаточной суммы на счете для сохранения и роста деньги следует разместить в депозит, условия которого наиболее удовлетворяют требованиям клиента по режиму работы и процентной ставке.

Процентная ставка закреплена в договоре депозита, поэтому в течение его действия изменяться не будет. Также поскольку проценты здесь начисляются не на минимальную сумму, а на фактический остаток вклада, при внесении дополнительных средств, если это предусмотрено условиями договора, доход будет увеличиваться.