Все кредитные карты от банка Тинькофф имеют так называемый льготный период, достигающий 55 дней с момента использования кредитных средств. Этот временной промежуток позволяет при выполнении всех необходимых условий пользоваться беспроцентными кредитными средствами. Поэтому держателям подобных карточек необходимо знать, как рассчитывается льготный период по кредитной карте Тинькофф Банка.

Почему не нужно снимать с кредитки наличные

Важно отметить, что не следует без реальной необходимости пользоваться наличными средствами, снятыми с кредитки Tinkoff, так как это крайне невыгодная операция для клиентов банка. У этого банка нет собственной сети банкоматов и платежных терминалов, поэтому пользователям придется платить дополнительную комиссию при использовании банкоматов, не входящих в партнерскую сеть Tinkoff. Кроме того, при снятии кредитных средств в виде наличных денег необходимо заплатить 2,9% от суммы транзакции, а также дополнительно 290 рублей в качестве комиссии за проведенную операцию.

Простой расчет показывает, что ставка процентов за использование кредита при обналичивании кредитных средств будет существенно выше, чем при проведении безналичных транзакций.

Если резюмировать, то можно сделать простой вывод о том, что обналичивание кредитки абсолютно невыгодная операция, из-за которой придется платить дополнительную комиссию и повышенные проценты. Поэтому рекомендуется пользоваться кредиткой только для безналичных расчетов.

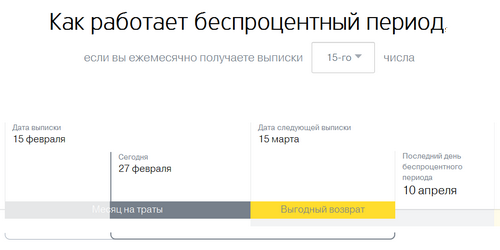

Правильный расчет беспроцентного периода по кредитной карте Тинькофф Банка

Для начала перед тем, как узнать, как должен рассчитываться льготный период по кредитке, необходимо помнить о том, что после оформления и активации кредитной карты Тинькофф Банка с нее будет списано несколько сотен рублей, в зависимости от типа карточки, в качестве платы за годовое обслуживание этого банковского продукта. На подобную операцию льготный период работать не будет. По этой причине проценты по этой операции будут начисляться уже на следующий день. В этом случае необходимо действовать быстро и желательно гасить сразу этот долг для того, чтобы избежать необходимость уплаты дополнительных процентов.

Также важно детально изучать договор при получении кредитки и ознакомиться с действующей тарифной сеткой. Нужно обращать внимание на расчетную дату, которая является началом для расчетного периода по карте. Поэтому узнать расчетный период несложно. Если, к примеру, в подписанном договоре расчетная дата – это 5 июня, то временной промежуток с 5 июня по 5 июля будет расчетным промежутком. В последний день этого периода в автоматическом порядке банковская система будет формировать клиенту отчет о его тратах и отправлять этот документ ему на электронную почту. Исходя из этого нужно всегда четко рассчитывать сроки при использовании кредитки, чтобы избегать дополнительных процентов.

По мнению некоторых клиентов банка, льготный период начинается с момента совершения покупки или с начала месяца, что является ошибкой.

Также всегда нужно обращать внимание на наличие дополнительных банковских услуг, таких как страхование, СМС-информирование и так далее. Но ими можно не пользоваться, если они не нужны. При этом они могут быть отключены самим пользователем через личный кабинет системы интернет-банкинга. Если посчитать, то за год плата за дополнительные услуги превращается в серьезную сумму, поэтому если есть желание сэкономить, то их лучше отключить.

В том случае, если у клиента банка по каким-то личным причинам нет финансовой возможности для полного погашения долговых обязательств перед банком Tinkoff, то ему необходимо заплатить минимальный платеж, размер которого составляет 6% от размера расходов. Узнавать информацию о размере минимального платежа, а также о количестве израсходованных средств с кредитки можно с помощью телефона, путем обращения в службу клиентской поддержки.

Что такое расчетный период

Расчетный период по кредитке от банка Tinkoff представляет собой временной промежуток, в рамках которого проводятся операции с использованием кредитных средств кредитной карты при последующем формировании выписки-счета. Процесс вычисления расчетного промежутка начинается с момента активации карты. Его длительность составляет один месяц.

После того как истечет расчетный период, наступает период платежей. Этот временной отрезок длится 25 дней. В том случае, если клиент банка сможет погасить имеющуюся у него задолженность по кредитной карте, то ему не будут насчитываться проценты за использование кредитных средств. Иначе говоря, человек должен успеть погасить долг перед финансовой организацией в рамках действия льготного периода, чья суммарная длительность составляет 55 дней.

С первого дня начала действия платежного периода банк формирует своему клиенту выписку-счет и направляет этот документ ему для ознакомления. После получения выписки-счета человек может выбрать удобный для него способ погашения существующего долга.

Когда погашать кредитку, чтобы не платить проценты

Льготный беспроцентный промежуток использования кредитной карты начинается с момента начала расчетного срока по карте. В том случае, если человек приобрел товар или оплатил услугу с помощью кредитной карточки в конце расчетного срока, то льготный период будет сокращен. Большинство людей ошибочно считает, что льготный период в 55 дней распространяется на все финансовые операции, но это далеко не так. Количество дней беспроцентного периода будет составлять 55 дней в том случае, если транзакции проводились в первый день расчетного периода.

Если человеку не удалось полностью выплатить долг по карте в рамках льготного периода, то ему будут начисляться проценты за использование кредитных средств.

Важно! Как отмечают клиенты Тинькофф, все средства при погашении кредитки поступают на нее мгновенно. При этом нельзя забывать о возможности возникновения технических неполадок, которые приводят к задержкам. Подобная ситуация будет расцениваться кредитной организацией в качестве просрочки, и, кроме процентов по кредиту, пользователю будет начислен штраф. Поэтому рекомендуется вносить средства на карточку за несколько дней до конечной даты внесения обязательного платежа.

Пример расчета льготного периода

Изучим метод того, как можно рассчитать длительность беспроцентного временного промежутка по кредитке Tinkoff на простом примере. К примеру, человек получил кредитную карточку 4 августа, активация была произведена в этот же день. Это будет означать, что с карточки автоматически будет списано 590 рублей за годовое обслуживание. В том случае, если не погасить в этот же день этот платеж, то финансовая организация возьмет с клиента дополнительный процент, размер которого будет составлять 1/12 от стандартной процентной ставки по кредитным картам.

В соглашении между клиентом и банком в качестве расчетной даты будет указано 4 число каждого месяца. В независимости от того, когда человек будет проводить транзакции с картой, он получит 4 числа подробный отчет от банка. Так, к примеру, если оплата по карте будет проведена 26 августа, то платежный период будет начинаться с этой даты.

Льготный период по кредитным картам от Тинькофф Банка составляет 55 дней, из которых 25 дней отводится клиенту для погашения предыдущего расчетного отрезка без необходимости оплаты процентов. Иначе говоря, до 29 сентября человек должен полностью погасить долг по карте, чтобы избежать оплаты процентов.

Для того чтобы минимизировать вероятность возникновения просрочек по платежам по техническим причинам, рекомендуется заблаговременно вносить деньги на карту. Таким образом, можно исключить проблемы с поступлением средств.