Товары в магазинах все чаще берутся в кредит или рассрочку, при этом второй вид покупки более предпочтителен, ведь за пользование деньгами банка не нужно переплачивать проценты. Одним из продуктов, который позволяет взять товары в рассрочку максимально просто, является карта «Халва», выпускаемая Совкомбанком. Чтобы выгодно ее использовать и вдумчиво подойти к оформлению, следует выяснить, какие плюсы и минусы присутствуют у карты «Халва» Совкомбанка.

Преимущества карты-рассрочки «Халва» от Совкомбанка

Продукт «Халва» позволяет владельцу карты брать любые товары в рассрочку без дополнительного оформления документов. Технически это выглядит как обычная покупка товара с использованием банковской карты, то есть, клиент берет понравившийся продукт и расплачивается на кассе картой «Халва». Для него сразу открывается рассрочка из кредитного лимита, которую он потом оплачивает Совкомбанку на протяжении выбранного периода.

Плюсы и минусы карты «Халва» Совкомбанка позволяют оценить все нюансы использования платежного инструмента. Для потребителя главными остаются положительные стороны, которые выделяют ее среди прочих продуктов российских банков:

- покупки производятся мгновенно, для них не нужно оформлять дополнительные документы и собирать справки;

- за пользование средствами не берется процент, а получение банковских средств не требует начального взноса и переплаты;

- кредитный лимит может достигать 350 000 рублей, но устанавливается по желанию клиента, хотя корректируется банком при необходимости;

- сеть магазинов-партнеров, в которых можно совершить покупки, постоянно растет и насчитывает большое количество участников;

- карточка выдается бесплатно;

- «Халва» поддерживает технологию бесконтактных платежей PayPass;

- наличие кэшбэка, который позволяет возвращать процент от покупки владельцу карты.

Кроме перечисленных нюансов, при оформлении карты клиент Совкомбанка, у которого есть вклады, получает дополнительный плюс – 1% к установленной ставке по депозиту. Если же на счете лежат собственные деньги клиента, то на них начисляется процент до 7,5. Кэшбэк полагается за покупки в магазине, который получил статус «партнер банка», а его процент различается в зависимости от вида оплаты и магазина.

Благодаря «Мобильному банку» и онлайн-системе, клиент получает возможность управлять собственными средствами, следить за расходованием средств и взаимодействовать с поддержкой банка. Таким образом, карта «Халва» представляет собой продукт, который подойдет и для траты собственных средств, и для использования кредитного лимита, при этом предоставляя возможность получения кэшбэка от суммы покупки.

Недостатки карты

Как и любой банковский продукт, карточка «Халва» имеет свои недостатки, которые влияют на желание потребителя ею пользоваться. Прежде всего, минусы касаются кредитного лимита, установленного по карте, поскольку изначально устанавливается показатель на уровне 5 тысяч рублей. Чтобы получить возможность увеличения, следует подтвердить перед банком доход.

Как и любой банковский продукт, карточка «Халва» имеет свои недостатки, которые влияют на желание потребителя ею пользоваться. Прежде всего, минусы касаются кредитного лимита, установленного по карте, поскольку изначально устанавливается показатель на уровне 5 тысяч рублей. Чтобы получить возможность увеличения, следует подтвердить перед банком доход.

Проще всего сделать это, написав заявление о желании увеличить кредитный лимит, а также приложив справки об имеющемся доходе, без этого возможный займ не увеличат. Если позволяет уровень жизни, можно тратить по карте более полумиллиона рублей в месяц или сделать депозит в Совкомбанке на миллион рублей или выше. Пользование картой для покупок и своевременное погашение лимита также позволят повысить рейтинг клиента в банке, но изначально он будет низким, как и сумма, доступная для рассрочки.

Иными минусами можно считать:

- если клиент изменил личные данные, но не известил об этом банк за пять рабочих дней, приложив документы, на него будет налагаться штраф размером 3 000 рублей;

- в крупных торговых сетях и брендовых магазинах рассрочка будет минимально возможной;

- если карту не использовать 6 месяцев, банк аннулирует ее, и за восстановление нужно будет заплатить 450 рублей;

- при отсутствии платежей по задолженности банк передаст ее специалистам по взысканию, то есть коллекторам, а также обратится в суд, чтобы потребовать выплаты;

- подписывая договор, человек соглашается с поступлением уведомлений от Совкомбанка и его партнеров, поэтому следует быть готовым к рекламным рассылкам, от которых нельзя отписаться.

Главное условие таково, что карта должна постоянно использоваться, чтобы ее не аннулировали, а если кредитный лимит не погашать вовремя, долг будут взыскивать сторонние специалисты. Но «Халва» позволяет получить рассрочку без подписи документов, что повышает комфортность ее использования потребителями.

Основные условия пользования карты «Халва»

Карту для рассрочки от Совкомбанка выдают не каждому человеку, а только тому, который соответствует условиям организации. Условия пользования картой «Халва» оговаривают, что ее владелец должен:

- иметь гражданство Российской Федерации;

- быть в возрасте 20-80 лет, чем банк защищается от неуплаты из-за слишком молодого возраста или проблем со здоровьем по старости;

- иметь официальное место работы, на котором трудится не менее 4 месяцев до подачи заявки;

- обладать постоянной регистрацией в течение не меньше, чем 4 последних месяца, при этом в городе или ином населенном пункте, в которых есть отделение Совкомбанка, либо подразделение находится не более, чем в 70 километрах от места регистрации;

- иметь собственный мобильный телефон, который указывается при оформлении «Халвы».

Во время оформления карточки Совкомбанка клиент заключает с компанией кредитный договор, который подразумевает обязанность возврата средств после приобретения товаров в рассрочку. Кредитование возможно на уровне от 5 000 до 350 000 рублей. Если выбирается рассрочка до года, то на сумму не начисляются дополнительные комиссии. Изначально выбирается ставка в размере 10% годовых, если же действует льготный период, то на сумму долга вообще не платится процент.

Условия, предоставляемые по карте, не требуют перечисления первоначального взнос, как в случае с кредитами в отделениях и магазинах. Обслуживание сроком на год предоставляется бесплатно в первый раз. Как и выдача карты, услуги также полностью бесплатны – это СМС-оповещения, интернет-банкинг и пользование мобильным приложением банка. Максимальной продолжительностью рассрочки является год, минимальной – один месяц. Обычно магазины предлагают растянуть платежи на полгода, чтобы не терять выгоды при более длительном кредитовании.

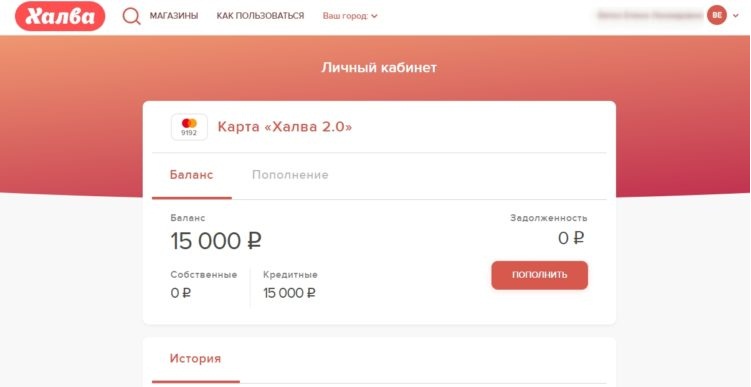

Оплата рассрочки должна производиться через 15 дней после того, как лимит ушел в минус, но можно рассчитывать и на 5 дополнительных дней, которые вместе дают 20 дней отсрочки перед оплатой. Баланс карты «Халва» можно пополнить без комиссии только в банкоматах, терминалах банка либо через интернет-сервис sovcombank.ru, если пользоваться для этого кассой банка, то сбор составит 100 рублей.

Важно! Если в отделении не работает банкомат и терминал, и поэтому человек вынужден обращаться к операционисту, с него не будет взиматься комиссия. Также она не берется, если клиент осуществляет последнюю выплату и последующее закрытие счета.

Условия по другим кредитным картам Совкомбанка

У Совкомбанка есть только одно предложение в двух вариациях – это карта «Золотой ключ», которая представляет собой Gold серию и может иметь защиту, либо обходиться без нее. Для оформления гражданин должен достигнуть 20 лет, но не быть старше 75 лет, а также предоставить паспорт и справку о доходах. Обслуживание в первый год будет стоить 1 499 рублей, последующие годы – 1 400 рублей.

По этой карте можно тратить меньше, чем по «Халве», банк предлагает 60 000 рублей лимита, при этом процент составляет 29,9 в год. Если человек возьмет с карты заемные средства, но в течение 56 дней положит их обратно, он не должен будет платить проценты, так действует льготный период. Получение наличных возможно только в размере 50% от открытого лимита, остальную половину допускается потратить безналичным способом. Когда клиент не успевает рассчитаться по долгам, ему начисляют неустойку размером 20% годовых на сумму кредита.

Кэшбэк распространяется не только на карту «Халва», но и на «Золотой ключ», 10% возвращается за любые платежи безналичным способом, которые были совершены в первый месяц эксплуатации карты, начиная с момента, когда лимит был увеличен. Также 5% кэшбэка полагается за приобретение товаров из категории праздничных, 3% – за особую бонусную группу продуктов, а за любые безналичные траты клиент может получить обратно всего 0,5% от потраченной суммы.