Ипотека для многих россиян остается единственным способом приобрести жилье, поскольку самостоятельно накопить необходимую сумму можно за несколько десятков лет. Чтобы оформить жилищный кредит в одном из ведущих банков страны, следует рассмотреть, какие документы на ипотеку могут потребовать в РоссельхозБанке. Программы, доступные на данный момент в этом банке, позволяют получить ипотеку на длительный срок под разумный процент, но следует рассмотреть, какие особенности есть в РСХБ.

Особенности ипотечных программ РоссельхозБанка

РоссельхозБанк предлагает клиентам, желающим воспользоваться ипотекой, только одну соответствующую программу. По ней может быть куплена не только квартира или дом, но и земельный участок, таунхаус, также можно оплатить долевое строительство. Кредит выдают только в российских рублях, а его минимальной суммой будет показатель в 100 000 рублей. Максимум различается, больше всего доступно при:

- покупке квартиры;

- оплате договора участия в долевом строительстве;

- приобретении апартаментов.

Во всех остальных случаях максимум ограничен суммой в 20 000 000 рублей, но всегда срок займа можно выбирать до 30 лет включительно. При такой длительности будет максимальная переплата, но и ежемесячный платеж окажется посильным даже для людей с невысокими доходами. Первоначальный взнос, обязательный для стандартной ипотеки, также различается, в зависимости от того, какой тип жилья выбирается клиентом. Но в любом случае следует разобрать, какие документы клиенту понадобятся для одобрения заявки, они не отличаются в зависимости от ситуации.

Не меньше 15% от стоимости жилья нужно будет внести при приобретении квартиры по соглашению о купле-продаже либо договору долевого строительства. Сюда же относят покупку таунхауса вместе с землей (по купле-продаже), на которой он стоит, и отдельного земельного участка. Не меньше, чем 25% от стоимости, потребуется внести за таунхаус, приобретаемый по договору долевого строительства, либо отдельный жилой дом с землей.

25% первоначального взноса потребуют при покупке жилого дома вместе с его землей, если задействуется купля-продажа. Максимальный первоначальный взнос в 30% полагается внести в том случае, если объектом приобретения становятся апартаменты, которые оформляются по долевому договору или соглашению о купле-продаже. Дополнительного залога в любом случае не потребуется, поскольку таковым является приобретаемое за счет банковских средств жилье, на этом перечень ограничивается.

Важно! Для одобрения заявки РСХБ требует не только страхование залогового имущества, которое является обязательным, но и добровольную страховку здоровья и жизни заемщика. Если у человека нет средств на оплату полиса, его стоимость может быть включена в сумму кредита, тем самым она увеличится. Кредитную заявку в РоссельхозБанке рассмотрят в период до 5 рабочих дней, но более интересной особенностью будут процентные ставки по ипотеке.

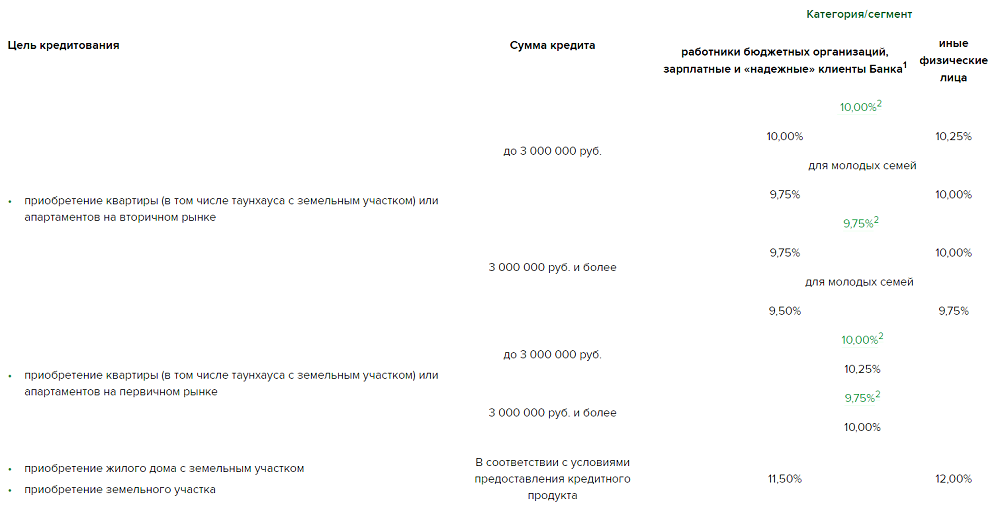

Данный банк предлагает гибкую систему предоставления кредитов и установления процента по ним, учитывая все нюансы, даже размер первоначального взноса, категорию клиента и сумму кредита. Самые выгодные условия можно получить при кредите на сумму от 3 миллионов рублей, если жилье приобретается у застройщика, являющегося партнером банка. Список таких предложений можно найти на официальном сайте. Наименее приятные ставки предоставляются тем, кто оформляет займ на небольшую сумму и участвует в долевом строительстве.

На получение кредита для покупки квартиры или таунхауса с землей, а также апартаментов, продающихся на вторичном рынке, банк установит процент от 9,75, который смогут получить люди, берущие кредит от 3 миллионов рублей на приобретение жилья у партнеров банка. Менее выгодную ставку в 9,85% будут получать люди, которые берут займ от 3 000 000 рублей с первым взносом 20%, если они получают заработную плату на карту в РСХБ. Для большинства людей, которые не получают зарплату и не работают в бюджетных учреждениях, на эту категорию недвижимости установят минимум 9,95%, если они внесут 20% первого взноса и более.

Если ипотека берется для оплаты договора участия в долевой стройке, то рассчитывать клиент может на 9,3%, если для приобретения выбирается партнер банка. Но и для обычных клиентов ставка находится на уровне 9,6-9,7% годовых, при условии, что первый взнос был сделан в размере не менее 20% от стоимости жилья. Зарплатные клиенты и бюджетники смогут рассчитывать на ставку 9,5%, 9,55%, соответственно, если они возьмут кредит с первым взносом более 20% и не меньше, чем 3 млн рублей.

Банк предусматривает и повышение процента, если заемщик или его созаемщики не захотели страховать жизнь и здоровье на добровольной основе. Принудить это сделать РСХБ не может, поэтому следует ожидать увеличения процента на 1%, если полис не был куплен. Если же от страховки отказаться уже после оформления ипотеки, можно столкнуться даже с требованием банка выплатить всю оставшуюся сумму за короткий срок и желанием разорвать договор.

Список документов для ипотеки

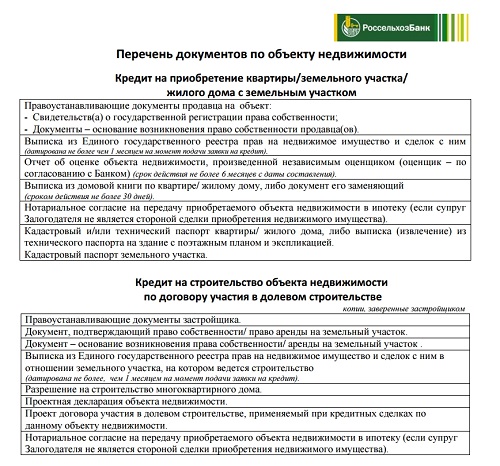

Чтобы получить ипотечный кредит от РоссельхозБанка, потенциальный клиент должен предоставить пакет документов, из которых специалисты смогут установить уровень его обеспеченности и наличие гарантий выплаты займа. Документы на ипотеку в РоссельхозБанке потребуются следующие:

- паспорт гражданина Российской Федерации, вместо него можно использовать документ, который официально его заменяет, к примеру, военный билет для тех, кто проходит воинскую службу;

- документ о военной обязанности – это может быть военный билет или приписное свидетельство, но необходимы они только для тех, кто не достиг 27-летнего возраста;

- бумаги о семейном положении (свидетельство о браке или разводе), а также наличии детей (свидетельство о рождении, решение суда об усыновлении или опекунстве);

- сведения о финансовом положении – обычно они предоставляются по форме 2-НДФЛ, но реально применять и справку, которая выдается по форме банка. Плюсом зарплатных клиентов является то, что они могут не предоставлять этот документ, поскольку их доходы уже учтены банком;

- доказательства трудовой деятельности – справка с места работы или копия трудовой книжки. Кроме того, понадобится доказать стабильность человека, которая выражается в постоянстве работы на протяжении последнего полугода;

- документы на нужный объект недвижимости, который приобретается и передается в залог.

Процедура оформления ипотеки

Оформление ипотеки в РоссельхозБанке начинается с того, что человек обращается в банк, беря с собой перечисленные выше документы для оформления ипотеки, либо к партнеру учреждения в виде застройщика. Пока заявка рассматривается, человек может подбирать жилье, которое соответствует параметрам. Срок рассмотрения анкеты после подачи составляет 5 банковских дней, после чего клиенту сообщают ответ. Следует учесть, что кредитор вполне может отказать потенциальному клиенту без объяснения причин, но чаще всего причиной этого является низкий доход.

Если кандидатуру заемщика одобрили, он может окончательно выбирать квартиру и подписывать кредитный договор с банком и договор купли-продажи или долевого участия с застройщиком (продавцом). Договор обязательно нужно зарегистрировать в Росреестре, ведь только тогда банк перечислит оплату продавцу жилья. В будущем на квартиру или дом нужно оформлять закладную, которая налагает ограничения на распоряжение недвижимостью и не позволяет продать, подарить или как-либо еще сменять ее собственника. На этом оформление кредита в РСХБ завершено.